Vẽ biểu đồ ACF và PACF trong phân tích định lượng

· 2 min read

Giới thiệu

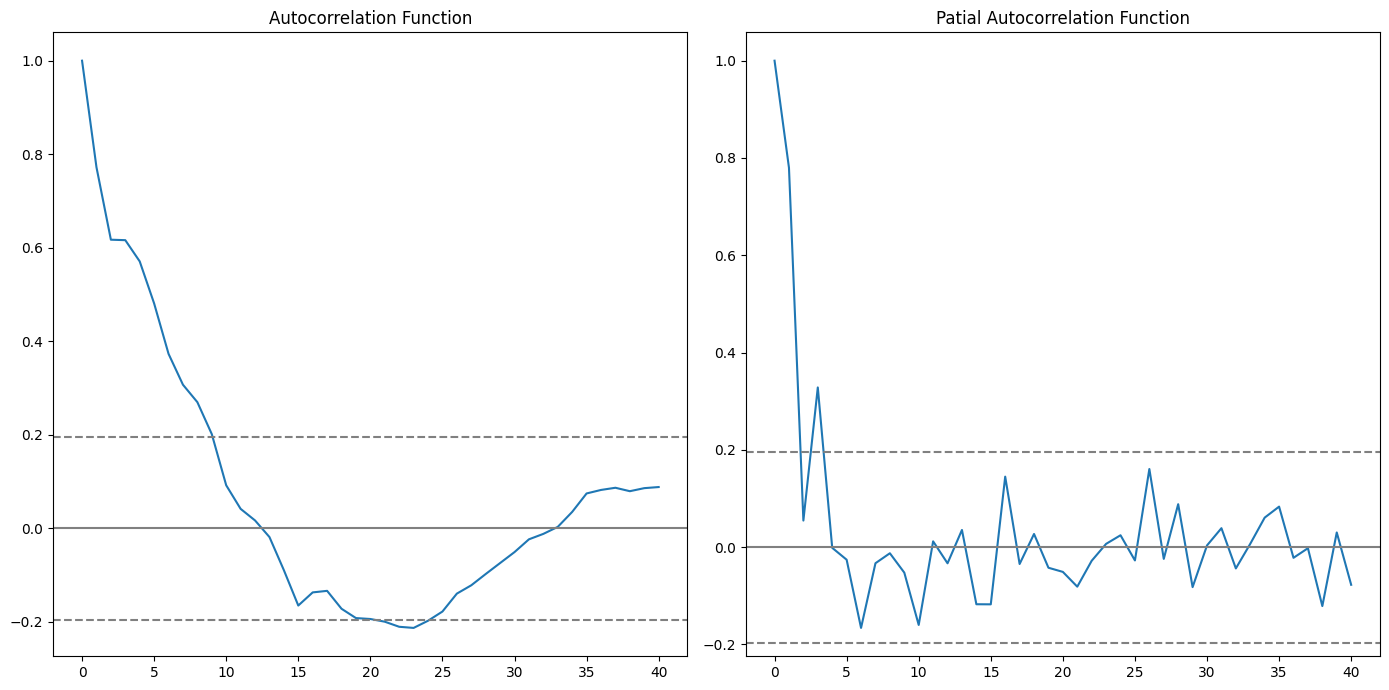

Trong phân tích chuỗi thời gian, Autocorrelation Function (ACF) và Partial Autocorrelation Function (PACF) là hai công cụ quan trọng giúp xác định mô hình ARIMA phù hợp.

- ACF đo lường mối quan hệ giữa một quan sát và các quan sát trước đó ở các độ trễ khác nhau.

- PACF giúp xác định bậc của thành phần tự hồi quy (AR) trong mô hình ARIMA.

Cài đặt thư viện cần thiết

import numpy as np

import matplotlib.pyplot as plt

from statsmodels.graphics.tsaplots import plot_acf, plot_pacf

Tạo dữ liệu mẫu

# Tạo dữ liệu giả lập

np.random.seed(42)

y = np.random.randn(100)

Vẽ biểu đồ ACF và PACF

# Tạo figure với 2 biểu đồ

fig, axes = plt.subplots(1, 2, figsize=(14, 5))

# ACF plot

plot_acf(y, ax=axes[0], lags=20)

axes[0].set_title('Autocorrelation Function (ACF)')

# PACF plot

plot_pacf(y, ax=axes[1], lags=20)

axes[1].set_title('Partial Autocorrelation Function (PACF)')

plt.tight_layout()

plt.show()

Kết luận

- Nếu ACF giảm dần và PACF cắt mạnh tại một độ trễ nào đó, mô hình có thể phù hợp với AR.

- Nếu ACF cắt mạnh và PACF giảm dần, mô hình có thể phù hợp với MA.

- Nếu cả hai giảm dần, mô hình có thể phù hợp với ARMA.

Hãy thử áp dụng phân tích này vào dữ liệu thực tế của bạn! 🚀